50代は意外とお金がいちばんかかる年代なんです!

そうなの?

そういわれても、ぱっとイメージがつきませんよね。

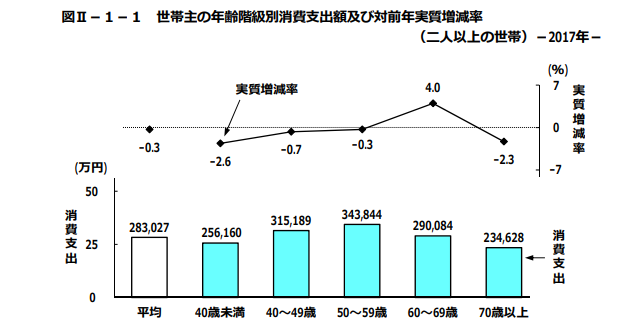

ここで、総務省が発表しているデータをご紹介します。

このデータを見ると一目瞭然で、50歳から59歳の支出が一番多いです。

また、もうひとつ気になるところとしては60歳~69歳の消費支出の割合の増減率が高くなっています。60歳以降の生活費があがってきているということがみてとれますね。

子育て世代の40~49歳でも、家計は火の車で大変だと思いますが、このデータをみると、それにもまして大変な50歳代です。

でも、なぜ50歳代が一番お金がかかるのでしょうか?

なんでなの?

教育費がかかる!

子供が小学生、中学生の間は、近所の公立の学校にいっていれば、塾代にお金がかかるものの、そんなに大きな負担にはならない金額で、おさまっていたと思います。

ところが高校、大学になると、教育費は一気に跳ね上がります。

たとえば大学では

- 国立大学 約500万円

- 私立文系 約740万円

- 私立理系 約800万円

というようなお金のかかりかたになります。

学校に通うのも、電車等で交通費をかけていくのが当たり前になりますし、下宿するような場合は加えて約400万円かかるという計算になります。

子供が二人だとして、二人とも大学にいれるとなると、多額のお金がかかってくることがわかると思います。

住宅ローンの返済

定年までに住宅ローンを支払い終えたいという気持ちがあるかと思います。

定年後、収入がない状態で、住宅ローンで、まとまった額が毎月ひかれていくというのも、なかなかに恐怖があるというか。

利息の事を考えて、繰り上げ返済をしたほうがトータルでは得で、そうしたことを考えると定年までにローンを返し終われるとよいのですが、返済をがんばる分、50代の支出は必然的に多くなるということかもしれません。

3つのポイント

それでは、お金の見直しについて3つのポイントをご紹介したいと思います。

1、使途不明金を見つけ出す

いちど、毎月、なににどれくらい使っているのかを把握してみましょう。

- 食料

- 住居

- 光熱費

- 水道代

- 家具・事務用品

- 洋服や靴

- 医療費

- 交通費

- 通信費

- 教育費

- 娯楽費

- 交際費

- その他の消費

などなど。

わりとどんぶり勘定で日々を暮らしている自分がいて、おどきます。

いろいろと詰めていくうちに「使途不明金」が出てくる可能性があります。

この「使途不明金」がポイントです。

把握していないお金が毎月出て行ってしまっているって、考えただけで気持ち悪いですよね?昔契約して、今は使っていない何かが、ずっと引き落とされていた……たとえば、昔は見ていたネットの定額オンライン映像サービスを、最近は見ていなかったものの払い続けていたとか……テレビは一切見ていないのにNHKの支払いを続けていたとか……

そうした不要な出費を見つけ出して、カットしていくのが一つの重要なポイントです!

(スポンサー)

![]()

2、保険を見直す

必要以上に割高な保険に入っているというようなことはないでしょうか?

若い時と、今とでは、家族の人数、健康度合い、これから必要になってきそうなお金の額がいろいろと変わってきていると思います。

若いときには、長い将来の可能性や先々の人生を見据えて、初期投資は少なくリターンが大きいものを選んでいたけれども、50代になって、リターンは必要最低限でよい、それよりも月々の保険代を安くしたい、というニーズもあるかもしれません。

健康面で自身がある方なのであれば、医療保険や、がん保険を見直してみるということも一つの選択肢かもしれません。

あと、たとえば、はるか昔に、おつきあいの関係で仕方なく入って払っている保険、ないですか? もう当時のおつきあいの関係はなくなっている、みたいなことであれば、これも積極的に見直すべきだと思います。

(スポンサー)

3、住宅ローンの繰り上げ返済

さきほど、50代の住宅ローンの繰り上げ返済が、50代の支出が多い理由の一つかもしれないと言いました。

とはいえ、住宅ローンの繰り上げ返済は大きな意味があります。

利息分を抑えることで、トータルでの支払額を減らせるという効果があるのです。

ここをがんばることで、老後の資産の状況が変わってきます。

2000万円ローンが残っていたとします。利息年利2%のローンを組んでいたとして、1年で支払う利息分は40万円となります。

ですが、がんばって100万円を繰り上げ返済したとします。

そうすると、1900万円の2%で、1年で支払う利息分は38万円となり、2万円もお得です!

そして、この差、この効果は、このあと何もせずとも翌年以降も続いていくことになります。おおまかに言ってしまうと、この先10年返済にかかったとして、この2万円x10年=20万円が違いとして出てくると思うとよいのではないかと思います。

実際はこんな単純な話ではなく、事務手数料等もかかってくるので、正確な話ではありませんが、おおむねこのような話です。

まとめ

50代はなにかとお金がかかる年代だということがわかりました。

これに対して

- 家計の棚卸

- 保険の見直し

- 住宅ローンの繰り上げ返済

という3つの対処法をお伝えしてみました。

最初のグラフで60歳代の支出が増えていることも考えると、老後に出ていくお金は今の世の中よりも増えていく可能性もあります。

ですので、しっかりお金のことを考えていきたいですね。

お役にたてれば幸いです!